Сфера применения Перечня

Как вытекает из названия Перечня, в него включены типовые документы, образующиеся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей.

Типовые документы — это документы, образующиеся при документировании типовых, общих для всех организаций функций независимо от вида их деятельности, формы собственности и ведомственной принадлежности.

Например, в целях реализации распорядительных функций руководители организаций издают приказы и (или) распоряжения; организация управления обеспечивается за счет разработки организационных документов (положений, правил, инструкций, штатных расписаний и др.); в целях реализации прав граждан на государственное социальное страхование и пенсионное обеспечение все наниматели ведут документы индивидуального (персонифицированного) учета; требования к организации и ведению бухгалтерского учета являются основанием для создания первичных учетных документов и приложений к ним (квитанций, накладных, авансовых отчетов и др.) и т.д. Все указанные документы образуются в деятельности всех организаций и, соответственно, являются типовыми.

Обратите внимание

Перечень и закрепленные в нем сроки хранения документов являются обязательными для применения всеми организациями независимо от формы собственности, ведомственной подчиненности, специфики деятельности при проведении экспертизы ценности образующихся в процессе их деятельности документов.

Так как в Перечень за некоторыми исключениями входят только типовые документы, он не охватывает все виды и разновидности документов, образующихся в процессе деятельности различных организаций.

Справочно: сроки хранения документов, не включенных в Перечень, устанавливаются в ведомственных перечнях документов с указанием сроков хранения. Для сферы образования таким ведомственным документом является Перечень документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности Министерства образования Республики Беларусь, структурных подразделений областных и Минского городского исполнительных комитетов, осуществляющих государственно-властные полномочия в сфере образования и по делам молодежи, государственных организаций, подчиненных Министерству образования Республики Беларусь, с указанием сроков хранения (установлен постановлением Министерства образования Республики Беларусь от 24 мая 2012 г. № 52). Полный список действующих ведомственных перечней документов с указанием сроков хранения представлен на официальном сайте Департамента по архивам и делопроизводству Министерства юстиции Республики Беларусь «Архивы Беларуси».

Согласно ч. 6 ст. 4 Закона Республики Беларусь от 25 ноября 2011 г. «Об архивном деле и делопроизводстве в Республике Беларусь» негосударственные организации могут по согласованию с государственными архивами утверждать перечни документов Национального архивного фонда, образующихся в процессе их деятельности и деятельности подчиненных им (входящих в состав, систему) организаций, с указанием сроков хранения.

Изменения в сроках хранения документов, включенных в Перечень

В соответствии с целями постановления № 56 наиболее значимые изменения и дополнения, внесенные в Перечень, затронули сроки хранения документов временного хранения, подлежащих проверке налоговыми органами.

Графа 5 «Пояснение» пунктов Перечня, согласно которым устанавливаются сроки хранения таких документов, дополнена предложением следующего содержания: «Если налоговыми органами проверка соблюдения налогового законодательства не проводилась — 10 лет».

Таким образом, для большинства документов временного хранения, подлежащих проверке налоговыми органами, теперь установлены следующие сроки хранения (после проведения налоговыми органами проверки соблюдения налогового законодательства. Если налоговыми органами проверка соблюдения налогового законодательства не проводилась — 10 лет):

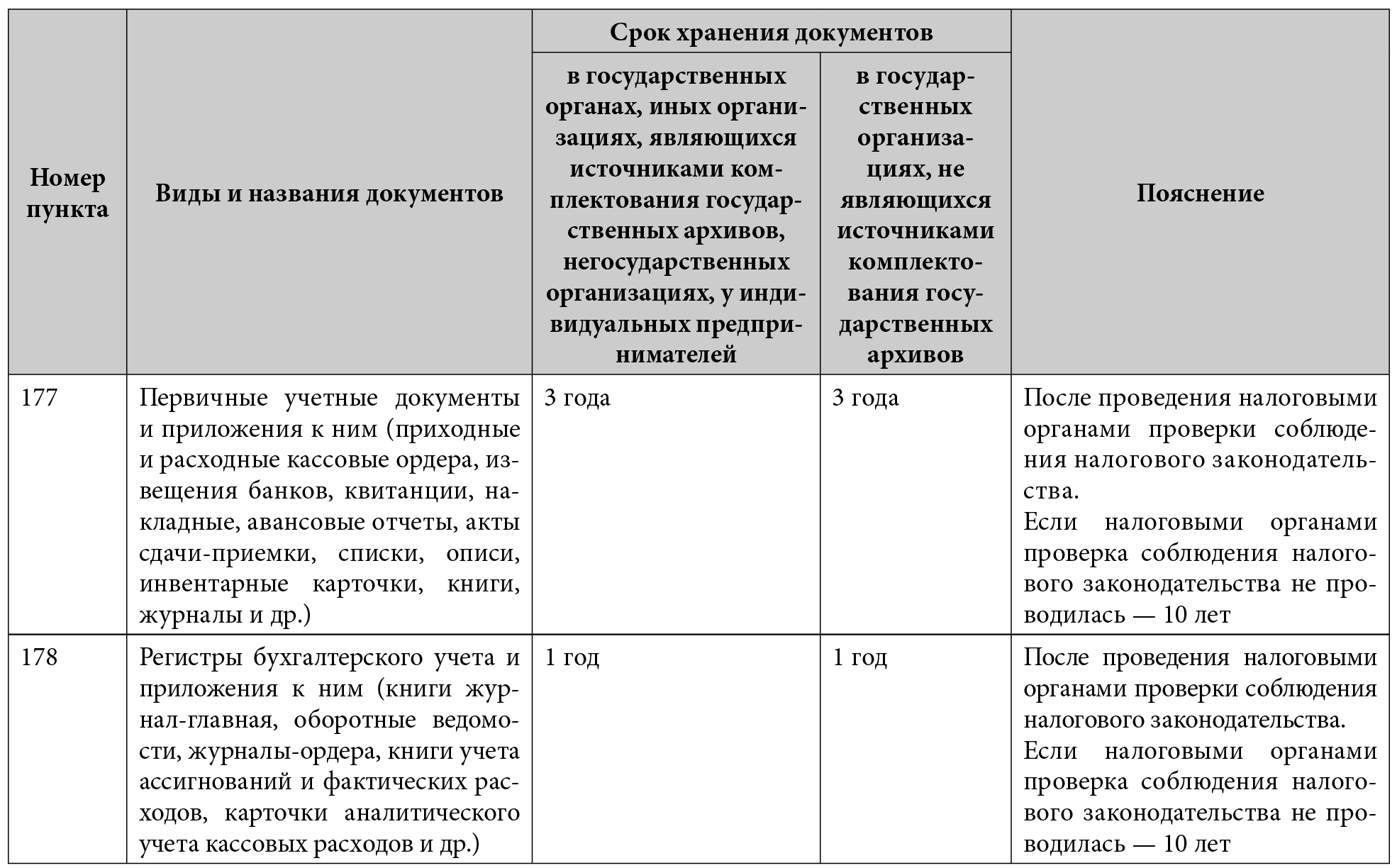

- 1 год — пп. 169, 178, 179, 182, 197, 218;

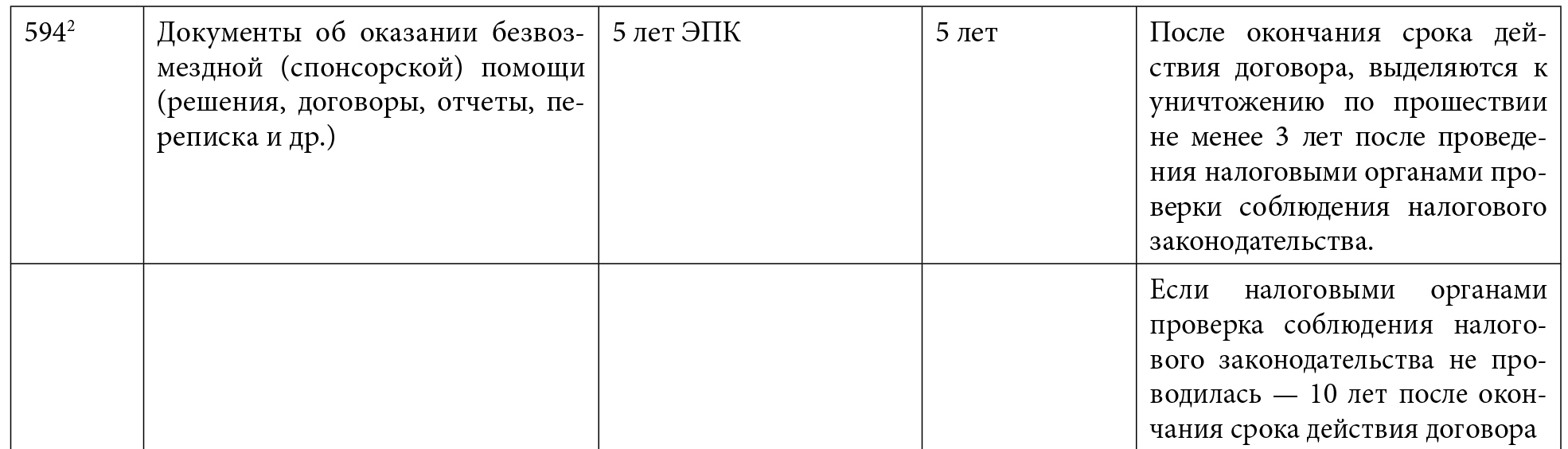

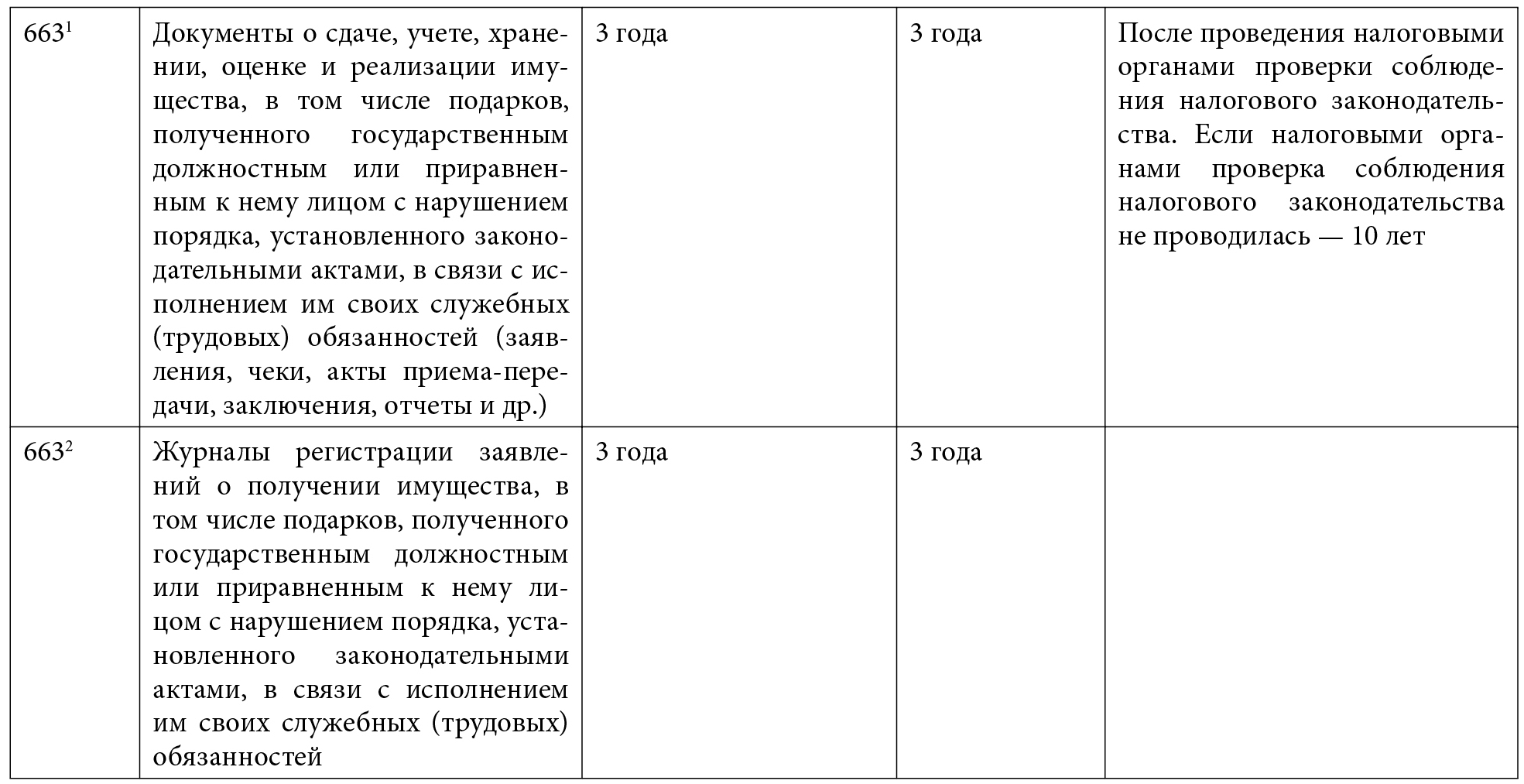

- 3 года — подп. 21.2 и 21.4 п. 21, пп. 34, 173, 174, 176, 177, 180, 181, 184, 188, 189, 194–196, 198, 200–205, 207–210, 214, 217, 219, 221, 224, 247, 259, 260, 274, 279, 305, 308, 309, 313, подп. 314.3 п. 314, подп. 315.1 п. 315, пп. 322, 324, 327, 334, 339, 340, 357, 364, 366, 367, 369, 380, 381, 389, 390, 392, 404–408, 432–434, 446, 467–469, 649, 650, 659, подп. 663.1 п. 663, пп. 767, 1047, 1049, 1050, 1052, 1053, 1054, 1088, 1132, 1139, 1142–1145, 1150, 1151, 1154, 1159*;

* Пункты 322, 324, 446 содержат еще одно дополнительное условие выделения документов к уничтожению: «После окончания ведения». Соответствующие дела (книги, журналы) являются переходящими, окончание их делопроизводством совпадает с окончанием их ведения. Поэтому установленный срок хранения исчисляется с 1 января года, следующего за годом окончания их ведения, т.е. завершения делопроизводством

Исчисление сроков хранения документов, подлежащих проверке налоговыми органами, начинается с 1 января года, следующего за годом проведения проверки.

При исчислении установленных Перечнем сроков хранения определенных видов документов необходимо также учитывать иные дополнительные условия их выделения к уничтожению, установленные в графе 5 Перечня «Пояснение» (пп. 56, 261, 253, 263, 264, 273, 275–278, 281, 283, 293–295, 297 и др.). В дополнительные условия выделения этих документов к уничтожению также включена норма, согласно которой устанавливается 10-летний срок их хранения, если налоговыми органами проверка соблюдения налогового законодательства не проводилась. Однако порядок исчисления таких сроков для разных документов будет иметь свои особенности.

При этом сроки хранения ряда документов, исчисляемые после проведения налоговыми органами проверки соблюдения налогового законодательства, постановлением № 56 снижены (пп. 207, 209, 210 и др.).

Еще одним существенным изменением, внесенным в Переченьпостановлением № 56, является исключение из графы 5 «Пояснение» такого дополнительного условия выделения документов к уничтожению, как «при условии завершения проверки, проводимой в рамках ведомственного контроля» (п. 66, подп. 116.1–116.2 п. 116, пп. 166, 174 и др.).

Эта новация, внесенная в Перечень, упрощает порядок исчисления сроков хранения значительного комплекса документов, при проведении экспертизы ценности которых ранее необходимо было учитывать как сроки, прошедшие после проведения налоговыми органами проверки соблюдения налогового законодательства, так и факт завершения проверки в рамках ведомственного контроля за тот период, за который документы планируется выделить к уничтожению.

Изменения коснулись также ряда документов временного хранения, возможность уничтожения которых ранее допускалась только при условии проведения следующей проверки, не связанной с соблюдением налогового законодательства, т.е. проверки, проводимой не налоговыми органами и вне рамок ведомственного контроля. Соответствующая норма из пунктов Перечня исключена (пп. 45, 46, 47). Теперь Перечень предусматривает в качестве дополнительного условия выделения к уничтожению таких документов только необходимость проведения проверки налоговыми органами по вопросам, связанным с осуществлением финансово-хозяйственных операций (3 года после проведения), а в случае ее отсутствия устанавливает срок хранения 10 лет.

Постановлением № 56 изменен срок хранения приказов по административно-хозяйственным вопросам — 3 года «после проведения налоговыми органами проверки соблюдения налогового законодательства. Если налоговыми органами проверка соблюдения налогового законодательства не проводилась — 10 лет» (ранее было 5 лет «после проведения налоговыми органами проверки соблюдения налогового законодательства»).

В ряде случаев постановлением № 56уменьшены сроки хранения документов, не связанных с проверкой налоговыми органами.

Обратите внимание

Срок хранения переписки о составлении и представлении статистической отчетности (п. 164) уменьшен с 5 до 3 лет; журналов регистрации инструктажа по охране труда, вводного инструктажа по охране труда, целевого инструктажа по охране труда (пп. 570–572) — с 10 до 3 лет.

Постановлением № 56 сокращены сроки хранения курсовых и дипломных проектов (работ) в учреждениях, обеспечивающих получение профессионально-технического, среднего специального и высшего образования: курсовых — с 2 лет до 1 года; дипломных — с 5 до 3 лет.

При этом дополнительные условия хранения и выделения к уничтожению этих документов, определяемые п. 872 и п. 873, сохранены.

Обратить внимание следует на изменение сроков хранения деклараций о доходах и имуществе (п. 638). Речь идет о декларациях, представляемых лицами, обязанными осуществлять декларирование доходов и имущества в соответствии с ч. 1 и 3 ст. 31 Закона Республики Беларусь от 15 июля 2015 г. «О борьбе с коррупцией» (далее — Закон о коррупции).

Справочно: согласно п. 14 Положения о порядке проверки и хранения деклараций о доходах и имуществе, утвержденного постановлением Совета Министров Республики Беларусь от 16 января 2016 г. № 19 «О некоторых вопросах декларирования доходов и имущества государственными служащими и иными категориями лиц» с последующими изменениями и дополнениями, декларации о доходах и имуществе, а также прилагаемые к ним документы хранятся в отдельной папке, являющейся неотъемлемой частью личного дела обязанного лица, в порядке и сроки, установленные законодательством для хранения личных дел, если иное не установлено Президентом Республики Беларусь.

Для личных дел большинства работников установленный срок хранения составляет 75 лет.

Заведующему на заметку

Личные дела руководителей организаций, а также работников, которые награждены государственными наградами, которым присуждены государственные премии, ученые степени и (или) присвоены ученые звания, в организациях, являющихся источниками комплектования государственных архивов, в негосударственных организациях подлежат постоянному хранению.

До принятия постановления № 56 сроки хранения деклараций о доходах и имуществе были аналогичны срокам хранения личных дел с оговоркой, что они хранятся в организациях, т.е. не подлежат передаче на хранение в государственные архивы вместе с личными делами.

С учетом изложенного постановлением № 56 в графу 5 подп. 638.1–638.3 п. 638 Перечня внесены уточнения, согласно которым декларации о доходах и имуществе хранятся в организациях 75 лет после увольнения работников. Одновременно уточнено, что 75-летний срок хранения самих личных дел исчисляется после увольнения работников.

В ряде случаев постановлением № 56нормативные сроки хранения документов увеличены.

Например, срок хранения сводной годовой, годовой бухгалтерской и (или) финансовой отчетности в государственных организациях, не являющихся источниками комплектования государственных архивов, увеличился с 5 до 10 лет (подп. 165.1 п. 165).

Обратите внимание

Кадровым службам учреждений, обеспечивающих дополнительное образование взрослых, следует обратить внимание на увеличение срока хранения личных дел слушателей, которые теперь должны храниться не 5, а 75 лет (п. 932).

Для определенных видов документов постановлением № 56 введены дифференцированные сроки хранения.

Например, ранее для всех документов, указанных в п. 10 (в частности, поручения руководителей государственных органов и документы об их выполнении (докладные записки, справки, сведения и другие), согласно графе 4 устанавливался срок хранения «Постоянно» для всех организаций.

Постановлением № 56 сроки хранения таких поручений и документов об их выполнении дифференцированы по месту их образования:

- в организациях, подготовивших поручения, — «Постоянно»;

- в организациях-исполнителях — «Постоянно»;

- в организациях-соисполнителях — «5 лет ЭПК»;

- в других организациях — «До минования надобности». При этом Перечень учитывает возможность образования таких документов и в государственных организациях, не являющихся источниками комплектования государственных архивов (графа 5 Перечня).

Изменения в составе и названиях документов, включенных в Перечень

Постановлением № 56 в Переченьвключены дополнительные виды и названия документов, названия некоторых документов изменены, ряд пунктов из Перечня исключен.

Так, в п. 41 Перечня взамен сроков хранения «Координационных планов контрольной (надзорной) деятельности» теперь устанавливаются сроки хранения «Планов выборочных проверок».

Справочно: так как действующая редакция Указа № 510* более не предусматривает проведения проверок в рамках ведомственного контроля, названия документов, связанных с такими проверками, либо исключены из соответствующих пунктов Перечня, либо приведены в соответствие с нормами и терминологией Указа № 510 (пп. 42, 46, 47, 88).

* Речь идет об Указе Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» с последующими изменениями и дополнениями (далее — Указ № 510).

Также из Перечня исключен п. 89, который устанавливал сроки хранения документов, отражающих результаты проверок, проводимых в рамках ведомственного контроля.

Изменена редакция п. 883 Перечня, который теперь устанавливает сроки хранения не актов (справок) проверок работы факультетов (отделений), кафедр, качества проведения лекций и семинарских занятий, а документов по анализу работы факультетов (отделений), кафедр, качества проведения лекций и семинарских занятий.

В соответствии с Законом Республики Беларусь от 12 июля 2013 г. «О бухгалтерском учете и отчетности» с последующими изменениями и дополнениями (далее — Закон о бухучете), иными актами законодательства в этой сфере приведены формулировки названий видов документов в п. 165–167 Перечня.

При этом особое внимание следует обратить на исключение из Перечня п. 168 («Переписка об утверждении и уточнении бухгалтерских балансов и отчетов»), п. 211 («Документы о приемке выполненных работ»), п. 216 («Документы о списании с баланса имущества, пришедшего в негодность (акты, списки, описи и др.»)). Указанные в этих пунктах документы являются первичными документами бухгалтерского учета и отчетности. Сроки хранения первичных учетных документов и приложений к ним устанавливаются согласно п. 177 Перечня. Следовательно, при определении сроков хранения документов, указанных в исключенных пп. 168, 211 и 216, руководствоваться необходимо положениями п. 177.

Соответственно, на основании Закона о бухучете п. 177 и 178 в Перечне изложены в новой редакции.

Постановлением № 56 полностью изменено содержание п. 221 Перечня, который ранее устанавливал сроки хранения инвентарных карточек, книг и журналов учета основных средств, отдельных предметов в составе оборотных средств.

Соответственно, п. 323, который ранее устанавливал сроки хранения приходно-расходных книг, исключен. Перечень дополнен рядом новых пунктов. В соответствии с Указом от 1 июля 2005 г. № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи» с последующими изменениями и дополнениями в Перечень включен дополнительный п. 5942.

На основании ч. 2 ст. 40 Закона о коррупции и Положения о порядке сдачи, учета, хранения, оценки и реализации имущества, в т.ч. подарков, полученного государственным должностным или приравненным к нему лицом с нарушением порядка, установленного законодательными актами, в связи с исполнением им своих служебных (трудовых) обязанностей, утвержденного постановлением Совета Министров Республики Беларусь от 22 января 2016 г. № 45, в Перечень включены новые п. 6631 и п. 6632 следующего содержания.

Иные изменения и (или) дополнения, внесенные в Перечень, носят редакционно-уточняющий характер в соответствии с установленными нормами права в соответствующей сфере деятельности.